摘要

上周(6月8日当周),主要受美伊即将达成协议、霍尔木兹海峡通航预期升温影响,10年期美债收益率整体下行。

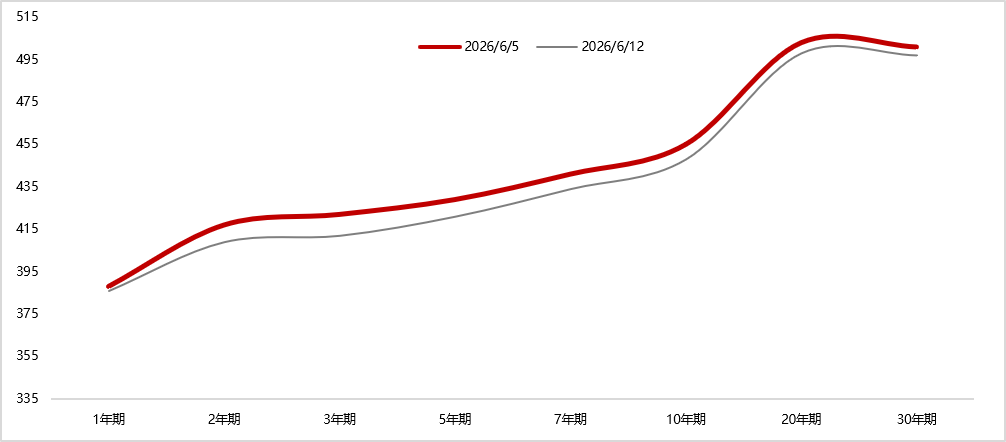

截至6月8日周五,与前一周五相比,各期限美债收益率普遍下行。其中,2年期美债收益率下行8bp,10年期美债收益率下行7bp。由此,周五10Y-2Y美债期限利差较前一周五扩大1bp至39bp。

预计本周10年期美债收益率将呈现震荡上行走势。主要上行动能来自将于本周三召开的6月美联储议息会议,新任主席沃什的首次政策亮相大概率维持利率不变,但政策指引存在明显鹰派风险,预计“鹰式暂停”将推动短端利率上行并向长端传导。其次,经济数据层面,周二将公布的5月零售销售数据也是影响本周美债收益率走势的关键变量之一,若消费韧性超预期,将进一步强化高利率持续更久的预期,从而推升美债收益率。不过,地缘政治方面,美伊将正式达成协议、霍尔木兹海峡将于6月19日重新开放等利好开始兑现,中东避险溢价消退将在短期内抑制美债收益率的上行空间。整体来看,议息会议政策信号与经济数据验证将成为本周主导力量,10 年期美债收益率易上难下。

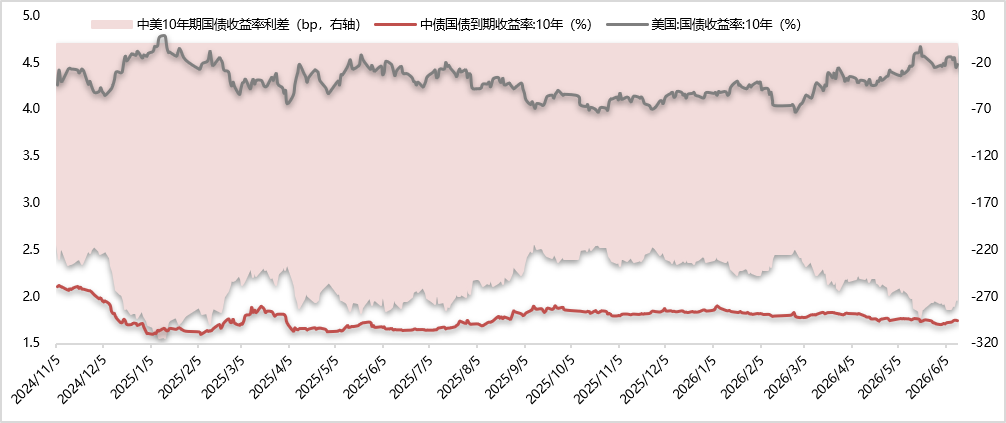

截至6月12日,与6月5日(前一周五)相比,中美10年期国债利差倒挂幅度收窄9bp至274bp。短期内,中美10年期国债利差仍将延续深度倒挂状态。

]article_adlist-->

]article_adlist-->报告正文如下

一

上周美债走势回顾

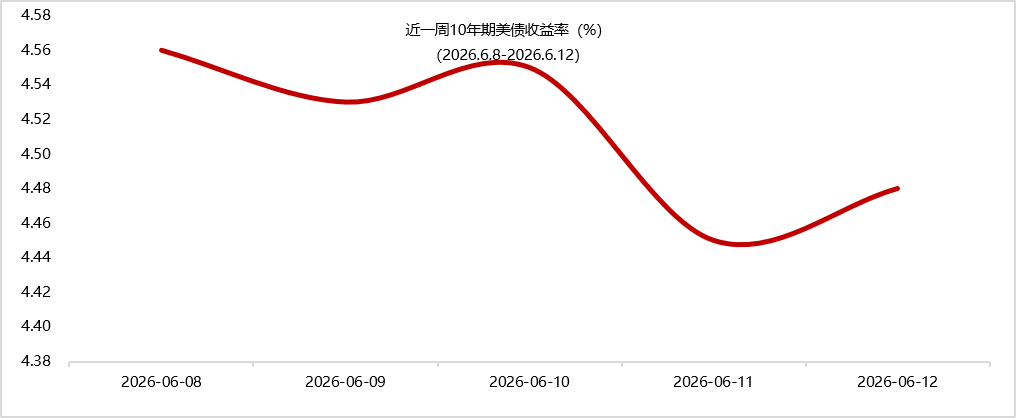

2026年6月8日当周,10年期美债收益率总体下行。具体来看:

6月8日周一,当日伊朗和以色列同意暂停交火,推动油价回落,但市场预期美国周三将公布的5月份CPI料将录得数年最大涨幅,多空因素交织下10年期美债收益率持平于前一周五(6月5日)的4.56%;

配资网站6月9日周二,因当日国际油价走低,加之美国财政部3年期国债标售结果稳健,10年期美债收益率下行3bp至4.53%;

6月10日周三,当日公布的美国5月CPI同比增速创逾三年来最大涨幅,加之美国连续第二天打击伊朗境内目标,停火遭受进一步考验,10年期美债收益率上行2bp至4.55%;

鉴于日照实华相关业务面临不确定性,董事会认为依法推进清算及资产处置,有助于维护公司及股东的整体利益。根据初步评估,在日照实华清算后,集团预计收回的现金与对日照实华以权益法核算的账面值大体相若。然而,按照相关会计准则的要求,集团在持有日照实华投资期间经其他综合收益累积的外币报表折算差异(约亏损港币1.32亿元)须在日照实华清算后重分类至损益,因此集团预期将在2026年因日照实华清算确认亏损约港币1.27亿元(未经审核)。上述财务影响仅为初步评估结果,实际确认金额有待最终交割及相关会计处理完成后方可确定。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

6月11日周四,当日特朗普取消原定对伊朗的军事打击计划,称最早有望周末在欧洲签署协议,国际油价下跌,10年期美债收益率由此大幅下行10bp至4.45%;

6月12日周五,特朗普改口称伊朗袭击印度船只、协议条款与此前不符,美伊协议不确定性重燃,油价跌幅收窄,市场重新计价中东能源供应风险与通胀压力,10年期美债收益率因此上行3bp至4.48%,但与前一周五相比仍下行7bp。

图1 近一周美国10年期国债收益率(%)

数据来源:iFinD,东方金诚

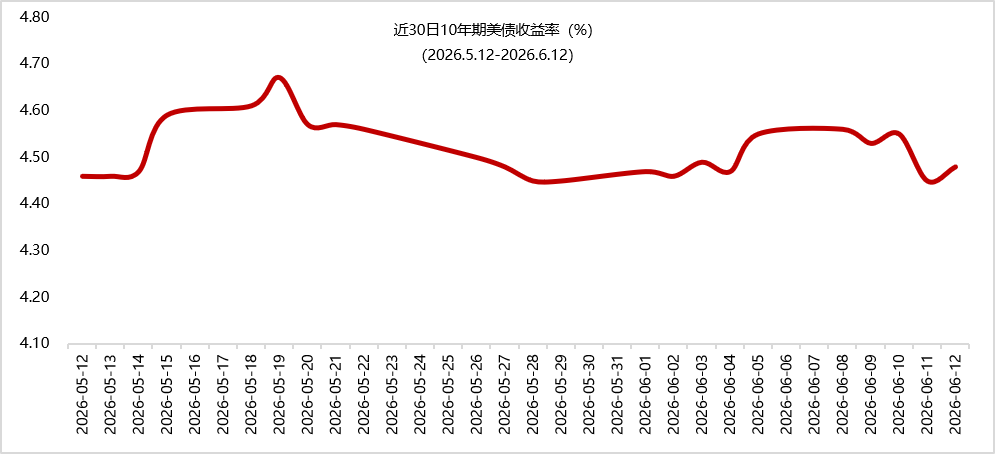

数据来源:iFinD,东方金诚图2 近30日美国10年期国债收益率(%)

数据来源:iFinD,东方金诚

数据来源:iFinD,东方金诚截至6月12日,与前一周五相比,各期限美债收益率普遍下行。其中,1年期、3年期、20年期和30年期美债收益率分别下行2bp、10bp、5bp和4bp,2年期、5年期美债收益率均下行8bp,7年期、10年期美债收益率均下行7bp。由此,当周10Y-2Y美债期限利差扩大1bp至39bp。

图3 美债10Y-2Y期限利差扩大1bp至39bp(单位:bp)

数据来源:iFinD,东方金诚

数据来源:iFinD,东方金诚二

美债短期走势展望

预计本周10年期美债收益率将呈现震荡上行走势。主要上行动能来自将于本周三召开的6月美联储议息会议,新任主席沃什的首次政策亮相大概率维持利率不变,但政策指引存在明显鹰派风险。鉴于通胀粘性超预期,美联储大概率取消声明中的宽松倾向表述,同时将点阵图由此前 2026-2027年各降息1次上修至全年维持利率不变,上调中性利率预测与通胀预期,预计这一“鹰式暂停”将推动短端利率上行并向长端传导。其次,经济数据层面,周二将公布的5月零售销售数据也是影响本周美债收益率走势的关键变量之一,若消费韧性超预期,将进一步强化高利率持续更久的预期,从而推升美债收益率。不过,地缘政治方面,美伊将正式达成协议、霍尔木兹海峡将于6月19日重新开放等利好开始兑现,中东避险溢价消退在将在短期内抑制美债收益率的上行空间。整体来看,议息会议政策信号与经济数据验证将成为本周主导力量,10 年期美债收益率易上难下。

三

中美利差倒挂幅度收窄9bp至274bp,短期内深度倒挂状态还将持续

截至6月12日,与6月5日(前一周五)相比,由于10年期美债收益率下行7bp,而收窄9bp至274bp。短期内,由于10年期美债收益率存在上行压力,10年期中债利率料延续窄幅震荡,中美10年期国债利差仍将保持深度倒挂状态。

图4 中美10年期国债收益率利差倒挂幅度收窄9bp至274bp

数据来源:iFinD,东方金诚

数据来源:iFinD,东方金诚本文作者 | 研究发展部 白雪

东方金诚债市 · 市场跟踪债市周报

利率债6.1-6.7

可转债6.1-6.7

美债6.1-6.5

美债5.25-5.29

可转债5.25-5.31

利率债5.25-5.31

利率债5.18-5.22

阅读更多

债市月报

5月地产债运行情况报告

5月信用债发行情况回顾及展望

非金信用债4月月报

信用债4月月报

地产债4月月报

4月金融债专题研究

信用债利差3月月报

阅读更多

元股证券:ygzq.hk

- 关注东方金诚 及时跟踪债市表现 -

]article_adlist-->权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用元股配资,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP