摘要

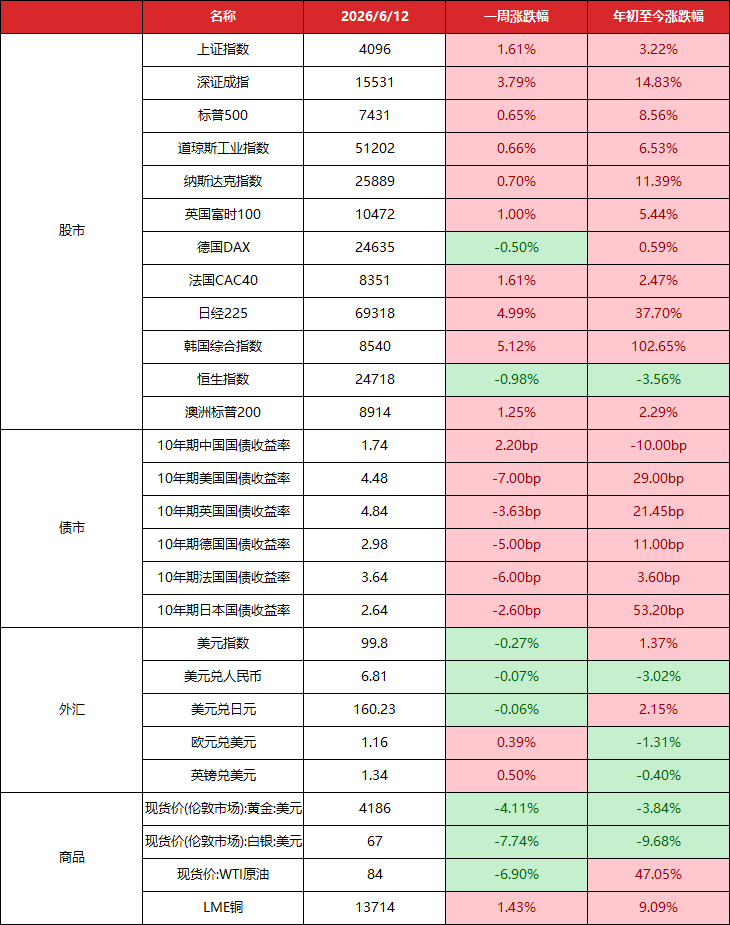

全球:上周美伊宣布达成第一阶段谅解备忘录,包含霍尔木兹海峡全面开放等内容,油价连续第二周大幅下跌(WTI跌6.9%至84美元/桶),全球通胀预期降温,主要央行加息预期的紧迫感有所缓解。在此背景下,上周全球股市普遍上涨,债市收益率全线回落,美元指数微跌0.3%,黄金跌4.1%至4186美元。

美国:上周公布的5月CPI同比增长4.2%,核心CPI同比增长2.8%;5月PPI同比6.4%,通胀数据仍处高位。上周公布的6月消费者信心指数从44.8回升至48.9,仍处低位。在地缘缓和与通胀数据共同作用下,10年期美债收益率当周下行7bp至4.48%。

欧元区:欧洲央行三年来首次加息25个基点至2.25%,成为首家因能源冲击而收紧货币政策的主要央行。 欧央行声明称中东战争产生通胀压力,加息决策在多种情景下均具稳健性,同时上调2026年通胀预期至3%、下调经济增长预期。

日本:日本5月PPI同比升至6.3%,输入性通胀压力持续加大。日本央行拟在6月议息会议上将利率从0.75%上调至1.0%。日经225指数当周大涨5.0%,10年期日债收益率下行2.6bp至2.64%。

]article_adlist-->

]article_adlist-->报告正文如下

一

政策动向

1.货币政策

欧洲央行三年来首次加息,中东战争推升能源通胀压力。欧洲央行6月11日宣布加息25个基点,将关键利率上调至2.25%,符合市场预期。在中东战争持续推升能源价格的背景下,欧元区通胀正进一步偏离央行目标。此次决定使欧洲央行成为首家针对能源价格上涨而收紧货币政策的主要央行。目前能源成本飙升已推动欧元区通胀率重新升至3%以上。欧洲央行管理委员会在声明中表示,“中东战争正在产生通胀压力。无论冲击后续如何演变,以及其将如何影响欧元区中期经济前景,在多种情景分析下,加息决策都具有稳健性”。与此同时,欧洲央行上调了未来数年的通胀预期,预计欧元区整体通胀率将在2026年平均达到3%,随后于2027年回落至2.3%,并在2028年降至2%。欧洲央行表示,调整预测的主要原因是能源价格前景上升,而更高的能源成本预计将进一步传导至食品、商品和服务价格。此外,欧洲央行下调了今明两年的经济增长预测。目前预计欧元区经济增速将在2026年达到0.8%,2027年升至1.2%,2028年进一步提高至1.5%。

日本央行6月预计加息至1%,10月或再行动。据日本经济新闻6月9日报道,日本央行计划在本月15至16日召开的货币政策会议上将基准利率从0.75%上调至1.0%,并拟于2027年4月后停止缩减国债购买规模。彭博援引一位前央行官员的判断称,此次加息之后,最快10月可能再度加息。据日经报道,6月16日的会议上加息议案预计将获得9名政策委员中多数支持通过。与此同时,停止削减国债购买规模的方案也已获得政策委员会过半数成员支持。上述举措标志着日本央行自去年12月以来首次调整政策利率,也是其应对通胀压力持续升温的最新信号。

二

经济数据

1.美国

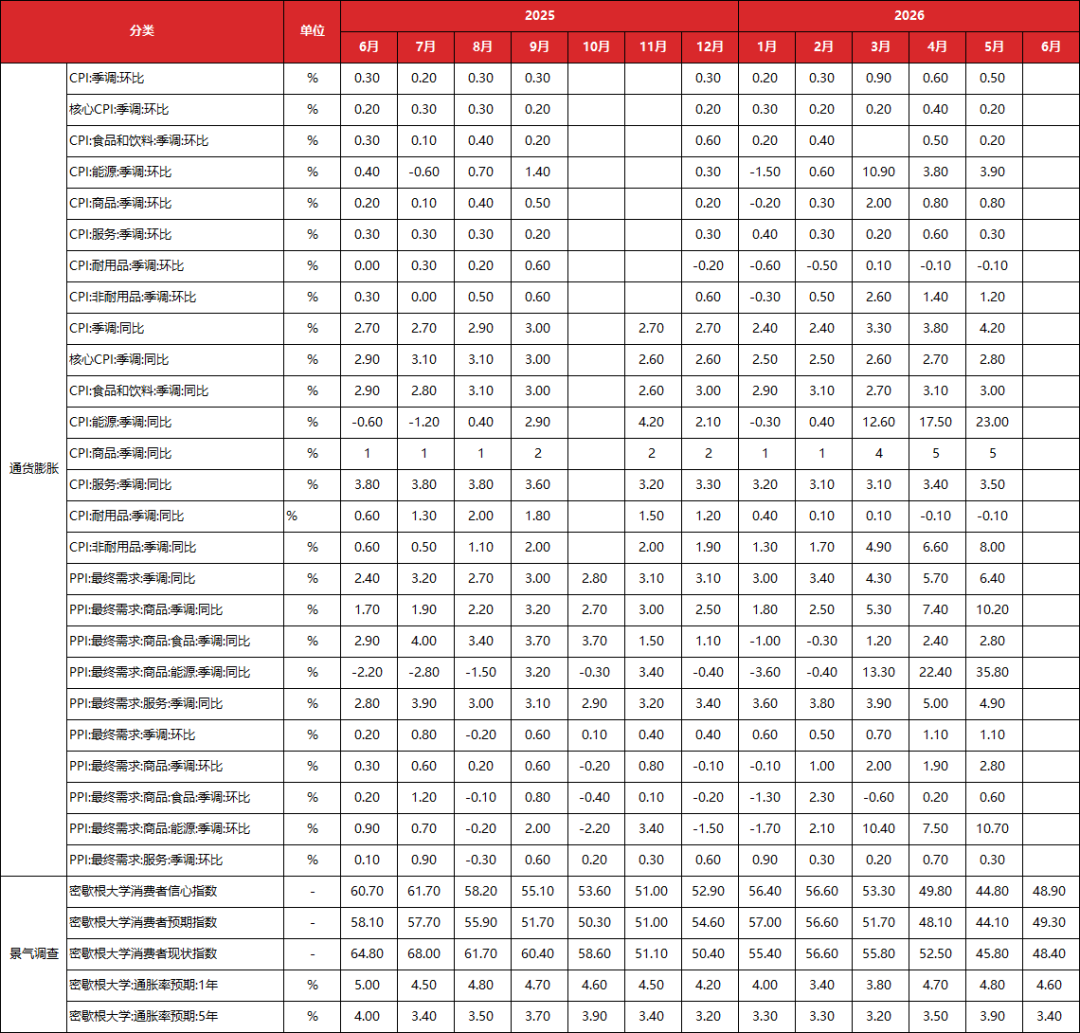

美国5月CPI同比4.2%,创三年新高,核心CPI同比加速至2.9%,但环比涨幅低于预期。美国劳工统计局6月10日公布的数据显示,5月CPI同比上涨4.2%,为2023年初以来最高水平,符合市场预期,这也标志着美国CPI通胀三年来首次突破4%关口。推动整体通胀走高的主要因素是伊朗战争引发的能源价格上涨。当月CPI环比0.5%,持平预期,略低于前值0.6%。核心CPI方面,5月同比上涨2.8%,较前值2.7%小幅抬升;环比涨幅为0.2%,低于市场预期的0.3%,并较前值0.4%明显放缓。核心通胀的温和表现未能实质性改变市场对美联储政策路径的整体预期。数据公布后,联储挂钩隔夜指数掉期定价显示美联储年底前累计加息约26个基点,与数据公布前相比变化不大。

美国5月PPI同比6.4%,创逾三年最大涨幅,核心PPI意外放缓至4.9%。美国劳工统计局6月11日公布的数据显示,5月PPI同比上涨6.4%,创2022年11月以来最大涨幅;环比上涨1.1%。这一数据与上周早些时候公布的CPI共同描绘出通胀持续升温的图景。数据发布后,市场加息预期小幅升温。值得关注的是,5月剔除食品和能源的核心PPI同比上涨4.9%,低于市场预期的5.4%;环比上涨0.4%,同样低于预期的0.5%。

表1 上周美国宏观数据更新汇总(月度数据)

数据来源:wind, 东方金诚

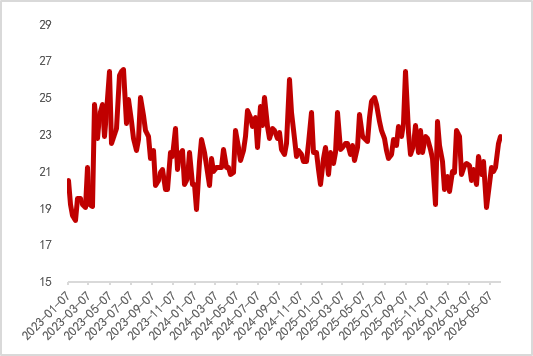

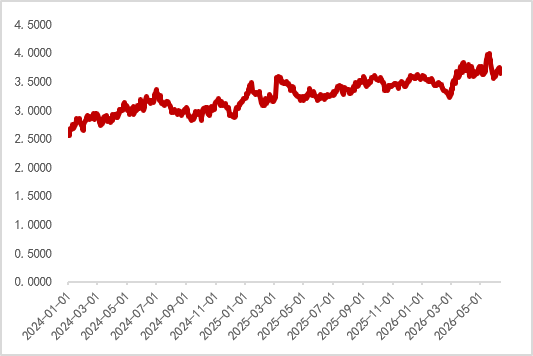

数据来源:wind, 东方金诚图1 美国前周初请失业金人数增加(万人)

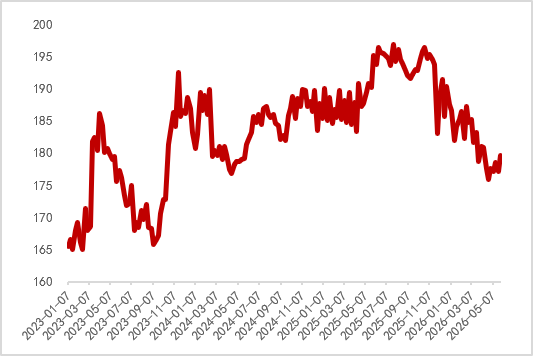

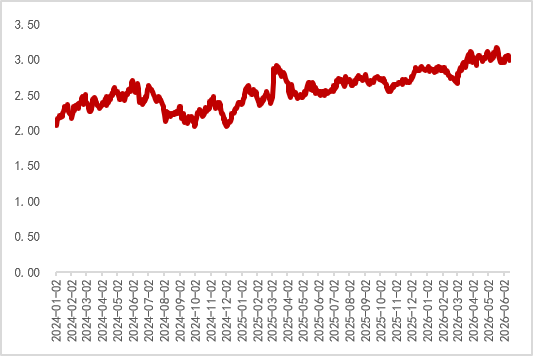

图2 美国持续领取失业金人数增加(万人)

图2 美国持续领取失业金人数增加(万人) 数据来源:房地美,Redfin,wind,东方金诚

数据来源:房地美,Redfin,wind,东方金诚2.日本

5月日本PPI同比+6.3%(前值+5.3%),环比+0.9%(前值+2.9%)。

表2 上周日本宏观数据更新汇总(月度数据)

数据来源:wind, 东方金诚

数据来源:wind, 东方金诚三

国际政治

美国总统特朗普宣布与伊朗达成协议,批准霍尔木茨海峡免费开放。当地时间6月14日下午,美国总统特朗普在社交媒体平台发文称,与伊朗的协议现已达成,他正式批准霍尔木兹海峡免费开放,并即刻授权美国海军解除封锁。伊朗方面称,凭借军队与民众对邪恶之敌的有力抗争、坚定立场和英勇抵抗,美国被迫接受结束战争。当地时间6月15日,巴基斯坦总理夏巴兹·谢里夫在社交媒体平台发文称,美伊已达成和平协议,双方宣布立即永久停止所有战线的军事行动:“经过密集谈判,我们高兴地宣布,美国与伊朗之间的和平协议现已达成。双方已宣布在所有战线(包括在黎巴嫩境内)立即永久停止军事行动。协议正式签署仪式将于6月19日在瑞士举行。”

四

元股证券:ygzq.hk海外债市

1.美债

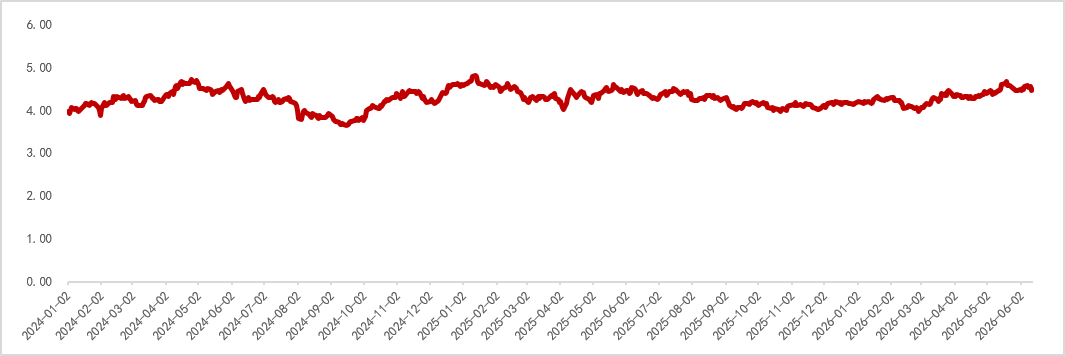

上周,特朗普取消对伊朗计划实施的军事打击,并表示已达成结束战争的协议将在不久之后签署,油价下跌,市场对美联储加息的预期降温,推动美债收益率下行。截至上周收盘,10年期美债较前一周下行7bp至4.48%。

图3 上周美国10年期国债收益率下行(%)

数据来源:wind,东方金诚

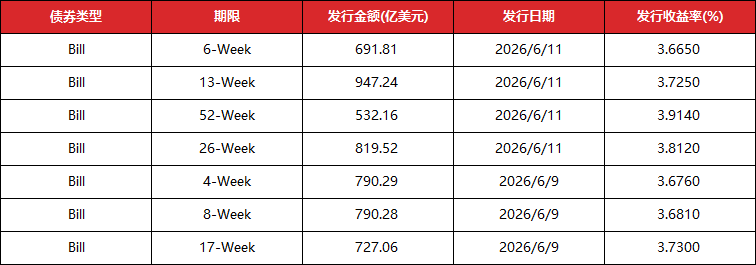

数据来源:wind,东方金诚表3 上周美债发行数据

数据来源:iFind,东方金诚

数据来源:iFind,东方金诚2.其他主权债券

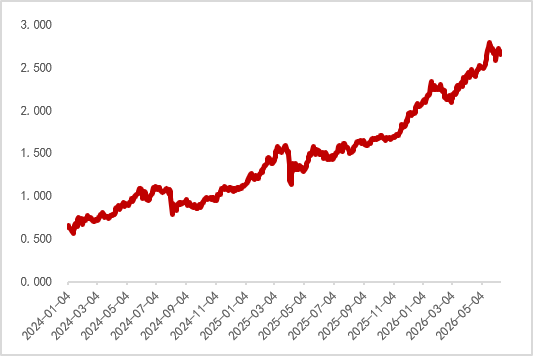

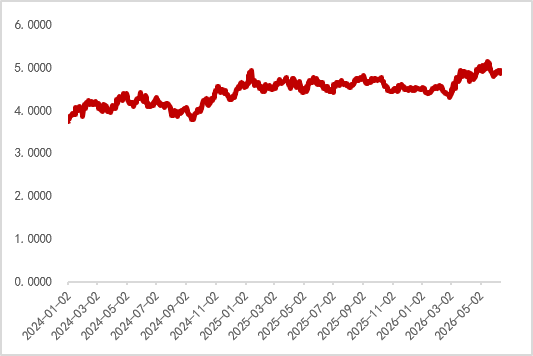

上周美伊局势缓和,美债收益率下行,欧洲债市收益率整体下行。上周五,英国10年期国债收益率较前一周五下行3.6bp至4.84%,法国、德国10年期国债收益率分别下行6bp、5bp至3.64%、2.98%。上周日本10年期国债收益率下行2.6bp至2.64%。

图4 日本十年期国债收益率下行(%)

图5 英国十年期国债收益率下行(%)

图5 英国十年期国债收益率下行(%) 图6 法国十年期国债收益率下行(%)

图6 法国十年期国债收益率下行(%) 图7 德国十年期国债收益率下行(%)

图7 德国十年期国债收益率下行(%) 数据来源:wind,东方金诚

数据来源:wind,东方金诚本文作者 | 研究发展部 徐嘉琦 于丽峰 冯琳

东方金诚宏观 · 跟踪黄金周报

黄金周报6.1-6.7

黄金周报5.25-5.31

黄金周报5.18-5.24

阅读更多

海外宏观周报

元股证券海外宏观周报6.1-6.7

海外宏观周报5.25-5.31

值得注意的是,2025年10月公司动力电池月度装车量首次跻身全球前三,标志着其全球竞争力的快速提升,头部企业的地位进一步巩固。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:news_center@staff.hexun.com

海外宏观周报5.18-5.22

阅读更多

房地产行业月报

房地产4月月报

房地产3月月报

房地产1-2月月报

阅读更多

- 关注东方金诚 第一时间获取宏观动态 -

]article_adlist-->权利及免责声明

本研究报告及相关信用分析数据、模型、软件、评级结果等所有内容的著作权及其他知识产权归东方金诚所有,东方金诚保留与此相关的一切权利。建议各机构及个人未经书面授权,避免对上述内容进行修改、复制、逆向工程、销售、分发、引用或任何形式的传播。

本报告中引用的标明出处的公开资料,其合法性、真实性、准确性及完整性由资料提供方 / 发布方负责。东方金诚已对该等资料进行合理审慎核查,但此过程不构成对其合法性、真实性、准确性及完整性的任何形式保证。

鉴于评级预测具有主观性和局限性,需提醒您:评级预测及基于此的结论可能与实际情况存在差异,东方金诚保留对相关内容随时修正或更新的权利。

本报告仅为投资人、发行人等授权使用方提供第三方参考意见,不构成任何决策结论或建议。建议投资者审慎使用报告内容,自行承担投资行为及结果的责任,东方金诚不对此承担责任。

本报告仅授权东方金诚指定使用者按授权方式使用,引用时需注明来源且不得篡改、歪曲或进行类似修改。未获授权的机构及人士请避免获取或使用本报告,东方金诚对未授权使用、超授权使用或非法使用等不当行为导致的后果不承担责任。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:宋雅芳 元股证券